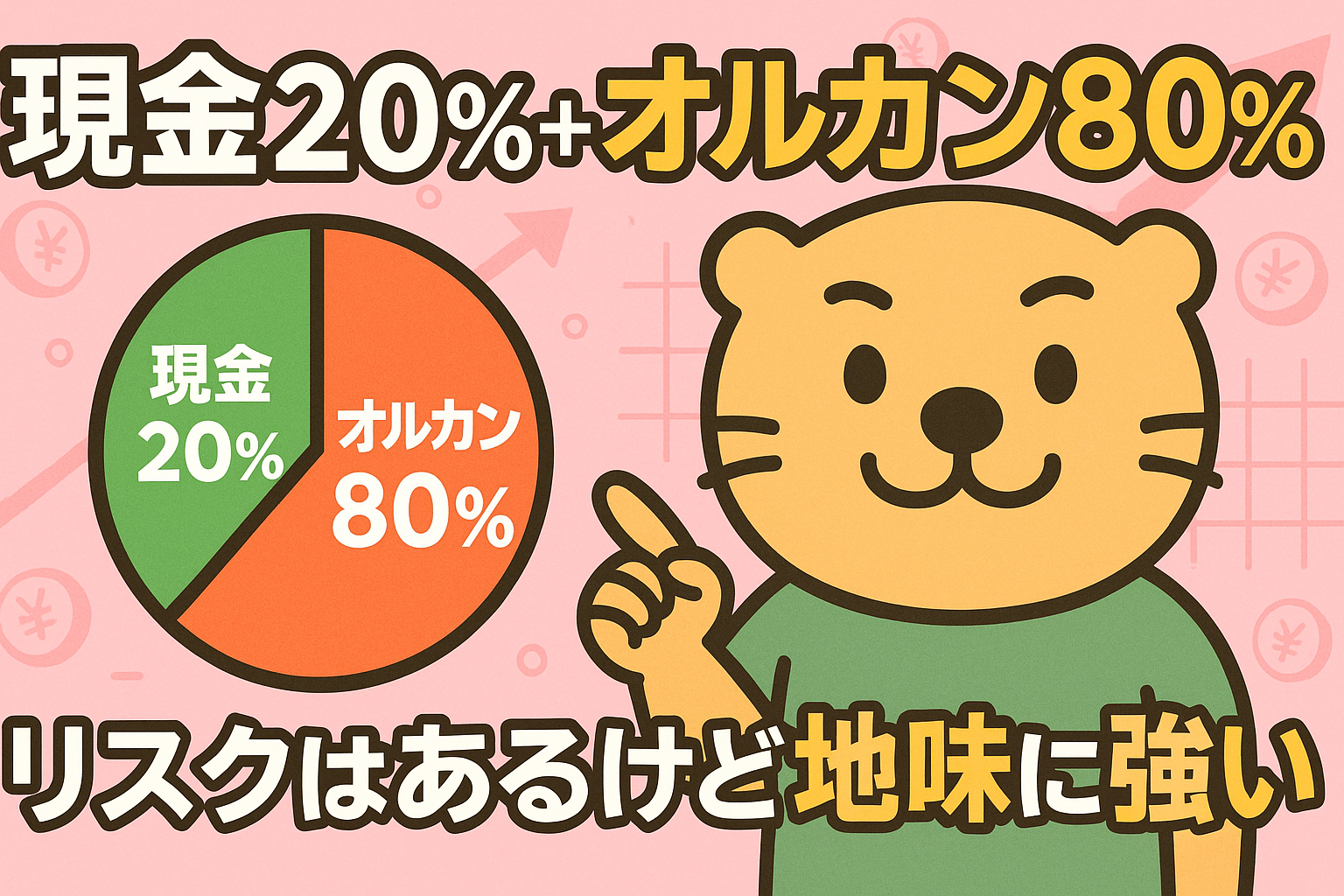

僕の資産構成はとてもシンプルです。

現金20%+オルカン80%。

株式中心なので「リスキーじゃない?」と言われるかもしれません。

でも僕は、この形こそ“地味に強い”と思って続けています。

なぜこの比率にしているのか?

ポートフォリオを考えるとき、よく紹介されるのが「株式+債券+現金」のバランス型です。

たとえば「株60%・債券40%」のような形ですね。

でも僕はあえて債券はゼロにしています。

理由は、

- まだ30代なので“リスクを取る時期”だと考えている

- 長期的には株式のリターンが最も大きい

- クッションは債券ではなく現金で十分と判断している

つまり今は「守り」より「攻め」を優先。

FIREを目指す50歳までに資産の母数をできる限り増やすのが狙いです。

現金20%は“安心のための余白”

現金を20%持つ理由は、単なる待機資金ではありません。

役割は大きく2つ。

- 生活防衛資金

数ヶ月〜1年分の生活費を現金で持っておくことで、暴落時に投資を崩さず生活を守れます。 - 日常のキャッシュフロー

住宅ローンや教育費といった当面の支出は必ず現金から払うようにしています。

この現金があるからこそ、株式部分を思い切ってリスク資産に振れるんです。

オルカン80%は“世界の成長に丸ごと乗る”

残りの80%はオルカン(eMAXIS Slim 全世界株式)。

これ1本で米国・日本・欧州・新興国まで約6,000銘柄に分散投資できます。

さらにオルカンには自動リバランス機能があるので、自分で調整する必要もなし。

長期的に見れば世界経済全体の成長にそのまま乗れるのが魅力です。

管理が楽=続けられる強さ

このポートフォリオの一番の魅力は「手間がかからないこと」です。

- 投資信託は毎月自動積立で放置

- リバランスはオルカンが自動でやってくれる

- 現金は生活費と防衛資金に用途が決まっている

だから、基本的には「ほったらかし」。

僕がやることは毎月の積立設定を維持するだけです。

投資って、複雑にすればするほど管理が大変になります。

複数のファンドをリバランスしたり、債券やリート、不動産を組み合わせたり…。

でもそれは続けるハードルを自分で上げてしまうことにもつながると思っています。

これが、僕が現金+オルカンに落ち着いた大きな理由です。

株式オンリーは本当にリスキー?

確かにオルカンは株式100%。

短期的には値動きが大きく、下落時には資産が数百万円単位で減ることもあります。

でも僕は、

- 現金で生活を守るクッションを確保

- オルカンで世界中に分散投資

この組み合わせなら「必要以上に怖い構成」ではないと思っています。

むしろ、複雑なポートフォリオよりもシンプルだからこそ精神的に楽なんです。

他の選択肢と比べてどうか?

- 株式+債券:安定性はあるけど、30代の僕にはリターンを取りに行く方が合っている。

- 不動産や金:知識や手間がかかるので、投資に時間をかけすぎたくない僕には合わない。

いろいろ考えた末にたどり着いたのが「現金+オルカン」。

手間をかけずに続けられることこそ、長期投資では一番大事だと思います。

まとめ

僕のポートフォリオは、現金20%+オルカン80%。

- 現金で安心を確保し、

- 株式で世界の成長を取り込む。

そして最大のポイントは、管理がとにかく楽だということ。

積立設定をして放っておけば、自動で分散もリバランスも完了。

コメント