目次

【FIREに向けて】オルカンで大丈夫?

こんにちは、地味にFIREを目指しているラッコパパです!

今回は、僕がオルカン(eMAXIS Slim 全世界株式)を選んでいる理由について、実体験を交えてじっくり紹介します。

🎯 今回の記事のポイント

- なぜS&P500じゃなくてオルカンなのか?

- 投資初心者でも安心して真似できるシンプルな理由

- 夫婦で月20万円積立中の具体的スタイル

🌍 オルカンってそもそも何?

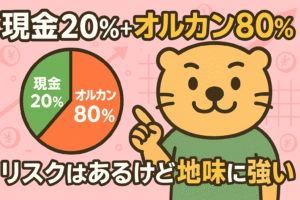

オルカンとは「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称。

世界中の株式市場に広く分散投資ができるインデックスファンドで、アメリカ、日本、ヨーロッパ、新興国などもバランスよく含まれています。

- ✅ 投資対象:約50カ国以上、約3,000銘柄に分散

- ✅ 管理費用(信託報酬):年率0.05775%(税込・2025年6月時点)

- ✅ 自動でリバランスされるので手間がかからない

地球規模の分散投資が、この1本で完結する

💡 なぜオルカンにしているのか?

僕がS&P500ではなくオルカンを選んでいる理由は、次の4つ。

- 全世界に分散できるから、安心感がある

- 米国以外も含まれるので、将来の世界情勢にも対応できる

- 手数料が驚くほど安く、リバランスも自動

- S&P500との差は「実際には誤差レベル」だと感じたから

一時は「やっぱS&P500の方がリターン良いんじゃない?」と思ったこともありますが、値動きを長期で比較してみるとそこまで差はない。 だったら世界全体に分散した方がリスク分散にもなると思い、オルカンに落ち着きました。

💰 僕の積立スタイル

- 楽天証券を利用

- 夫婦でそれぞれ毎月10万円(クレカ5万+楽天キャッシュ5万)を積立

- 合計で月20万円の積立を継続

- 楽天ポイントも貯まる(地味に嬉しい)

- eMAXIS Slimを選んだのは実績と信頼性から

💬 ちなみに楽天オルカンは?

楽天オルカン(楽天・オールカントリー株式インデックス・ファンド)も気になったけど、やっぱりまだ歴史が浅いから少し様子見してます。

僕は信頼性を重視したかったので、eMAXIS Slimを選んでいます。

🧩 サイドFIRE後の取り崩し戦略

50歳でのサイドFIREを目指している僕ですが、資産をどう取り崩すかも考えています。 オルカンを一部取り崩すこともありますが、それだけだとメンタルが不安定になりそう。 だからこそ、将来的には高配当ETF(VYMやSCHD)や債券ETFも組み合わせて、定期的なインカム収入も得たいと思っています。

配当金があると「生活費の足しになる」という安心感があります。

大暴落のときでも売らずに済むって精神的にめちゃくちゃ大事!

🧠 僕の基本スタンス

JUST KEEP BUYING

投資で一番大事なのは、タイミングを測ることではなく「続けること」。 どんなに暴落しても、僕は絶対に売らないと決めています。 FIREは運じゃなく、習慣で達成できると思っています。

🙋♀️ 妻は投資に非協力。それでもOK

妻は投資に関しては興味なし。「よく分からない」と言われます(笑)

でもそれでいいと思っています。むしろ冷静に投資を続けられるので、ちょうどいいバランスかもしれません。

暴落時にもわざわざ伝えていません。 言わなければ不安にもならないし、こっちも売らなくて済む。 家庭内でも「静かに、でも確実に」投資を続けるスタイルです。

🌱 最後に

地味だけど、だからこそ続けられる

オルカンは、派手さはないけど「投資のど真ん中」だと思っています。

続けられる設計、安心感、実績。

これからも家族とともに、地味にでも確実に、FIREを目指していきます!

コメント